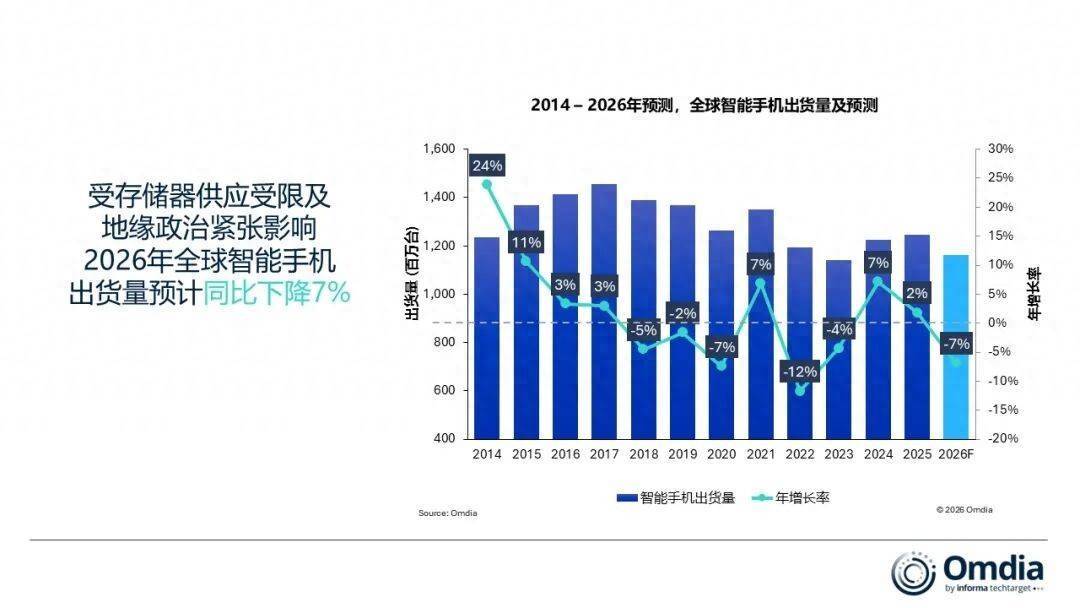

智通财经APP获悉,Omdia最新预测,2026年全球智能手机出货量预计将同比下降约7%。该预测基于2026年第一季度的存储器价格假设,预计随着时间推移,价格压力和供应紧张将在今年下半年开始有所缓解。2026年,全球智能手机市场将面临显著挑战。存储器供应趋紧以及价格持续高位,使厂商成本压力不断上升。目前,存储器在智能手机物料清单(BOM)中的占比明显提高,正侵蚀厂商的盈利能力,尤其是对入门级设备影响更为明显。自2025年第四季度以来,智能手机厂商已开始提高零售价格以维持利润率。然而,持续的价格上涨可能削弱市场需求,尤其是在价格敏感的新兴市场。

如果存储器价格在AI 服务器需求持续锁定产能的推动下继续保持明显上涨至2026年下半年,全球智能手机市场将面临更大的下行风险。在这种情况下,智能手机厂商在入门级和高端机型上的成本都将进一步上升。与此同时,中东地区地缘政治紧张局势的升级可能加剧宏观经济波动,包括能源价格上涨、运输成本增加以及汇率不稳定,从而进一步削弱价格敏感市场的消费者换机需求。在这一不利情景下,2026年全球智能手机出货量可能下降超过15%,届时将超过2022年录得的同比12%的跌幅。

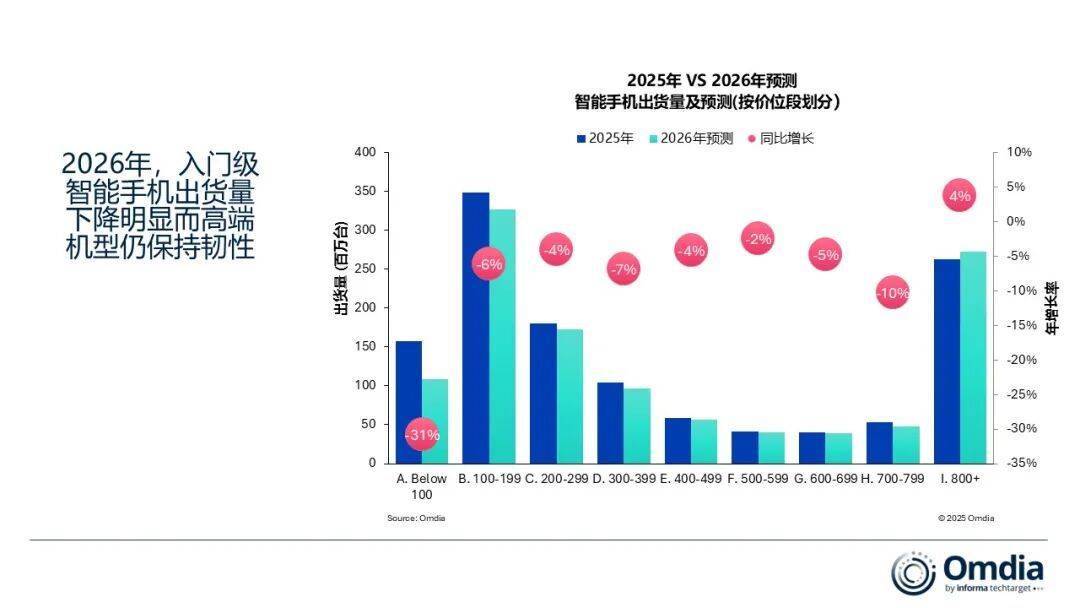

Omdia首席分析师李泽刚(Zaker Li )表示:“不断上升的存储器成本和宏观经济压力预计将对不同价格段的智能手机需求产生不同的影响。2026年,售价低于100美元的智能手机出货量预计将同比下降近31%,反映出超低价位市场面临的严重利润压力。这一价格段对宏观经济环境的轻微变化也极为敏感。” 同时,100–399 美元价格区间作为全球智能手机市场的核心出货段,也预计将出现收缩,因为存储器价格上涨正在推高零售价格,特别是在价格敏感市场。这些市场主要由专注入门级设备的厂商服务,它们高度依赖 LPDDR4X 存储、利润率较低,并且在存储供应链中的优先级通常较低,因此更容易受到成本上涨和潜在供应短缺的影响。结果是,集中在这些价格段的厂商将面临生产限制和出货下降,许多厂商在 2026 年可能出现两位数的出货下滑。”

“相比之下,高端市场预计将保持相对韧性,尽管元器件成本上升。售价800美元以上的设备预计将在2026年实现约4%的增长,这主要得益于更强的品牌定位以及更高的定价灵活性。苹果在高端市场仍占据主导地位,并凭借稳固的供应链关系和更高的利润率来消化元器件成本上涨。三星也受益于垂直整合和自身半导体能力,从而在关键元器件供应方面获得更高的安全性和优先级。尽管三星在部分机型中仍使用LPDDR4X并面临类似的成本压力,但其供应链优势降低了出现严重短缺的风险。”

李泽刚补充道:“不断变化的成本环境正在重塑全球智能手机供应链格局。随着入门级智能手机需求走弱,中低端元器件供应商——包括芯片组、摄像头模组以及其他关键部件供应商——可能面临订单减少和更大的价格压力。厂商已经开始通过简化产品配置和严格控制BOM成本来应对。同时,存储器价格波动也促使品牌采用更短周期的生产规划和更小规模的订单量,从而增加了供应链的运营压力。”此外,随着利润空间压缩、需求向头部品牌集中,小型ODM厂商和元器件供应商也将面临更高的整合风险。在这一环境下,厂商需要更加注重高价值产品创新和更柔性动态的研发和生产规划,而渠道伙伴则需要加强库存管理和需求预测,以应对换机周期放缓和消费者需求变化。”

盈策略提示:文章来自网络,不代表本站观点。